España se apoya en el BCE y dispara la emisión de deuda para pagar la crisis del coronavirus

El Tesoro público ya ha emitido un 37% más de la deuda neta prevista para todo 2020

Las compras de activos del organismo dirigido por Lagarde contiene el alza inicial de los coste de financiación del Estado.

La abrupta contracción de la actividad económica han disparado el gasto público y hundido los ingresos del Estado. Esto ha obligado al Tesoro público a acelerar como nunca las emisiones de deuda pública con el fin de tener liquidez suficiente para sufragar esa factura, que disparará la deuda pública a uno de los niveles más altos en la historia de España. Ante esa situación, el Banco Central Europeo (BCE), con sus compras masivas de deuda de la Eurozona, está conteniendo una eventual subida de los costes de financiación del Estado que elevaría aún más la pesada carga en intereses de la deuda que soporta el país.

La crisis sanitaria y económica desatada por el coronavirus está exigiendo un esfuerzo sin precedentes de las arcas públicas para amortiguar sus efectos. Algunas de las medidas tomadas por el Ejecutivo, como los ERTE por fuerza mayor, las bajas laborales a raíz del Covid-19 y consideradas accidente de trabajo y el crédito extraordinario al sistema sanitario elevarán el gasto público en 28.403 millones de euros, según los cálculos del propio Gobierno. Otras como exenciones y moratorias en cotizaciones sociales y la prestación extraordinaria por cese de actividad mermarán los ingresos del Estado en 6.120 millones. Y a ello habrá que sumar la previsible morosidad en los 100.000 millones de euros en avales del ICO para crédito a empresas y autónomos.

Para financiar todo eso, solo entre enero y abril el Estado emitió ya deuda neta por un total de 44.500 millones de euros, 12.000 millones o un 37% más que los 32.500 millones que el Tesoro público había previsto emitir en el conjunto de 2020, lo que da una muestra de la urgente necesidad de financiación del Estado en un momento en que los ingresos tributarios se han desplomado por el parón económico. En términos brutos, incluyendo los vencimientos el ejercicio, la emisión programada inicialmente por el organismo dirigido por Carlos San Basilio era de 196.504 millones, un 6,2% menos que en 2019; ahora, y según los analistas, podría superar los 300.000 al cierre de 2020.

Las previsiones del Ejecutivo de Pedro Sánchez y Pablo Iglesias contemplan que esto eleve la deuda pública del país por encima del 115% del PIB, frente al 96,3% que marcó el pasado febrero, antes de estallar la pandemia, y el 98,7% al que ya subió en marzo. Otro organismos, como el Banco de España y la Autoridad Independiente de Responsabilidad Fiscal (Airef) estiman en sus peores escenarios que podría alcanzar e incluso superar el 120%.

Situación de vulnerabilidad

La crisis del coronavirus ha cogido a España con una de las ratios de deuda pública más altas de Europa, a pesar de que desde hace años organismos oficiales como el Fondo Monetario Internacional (FMI), la Comisión Europea y el Banco de España, y todas las casas privadas de análisis, insistían al Gobierno de España en la necesidad de reducir ese endeudamiento para afrontar con mayor margen cualquier nueva crisis.

De ahí que el Gobierno de Pedro Sánchez defendiese con insistencia ante el resto de socios de la Eurozona la creación de un fondo de deuda perpetua, basado en transferencia a fondo perdido a los países y no en créditos reembolsables, para sufragar los costes derivados de la pandemia. El gran riesgo que asume el país al llegar en esas condiciones a esta crisis es que las tensiones en los mercados financieros hagan insoportable ese nivel de deuda y los costes asociados a la misma por el castigo de los inversores.

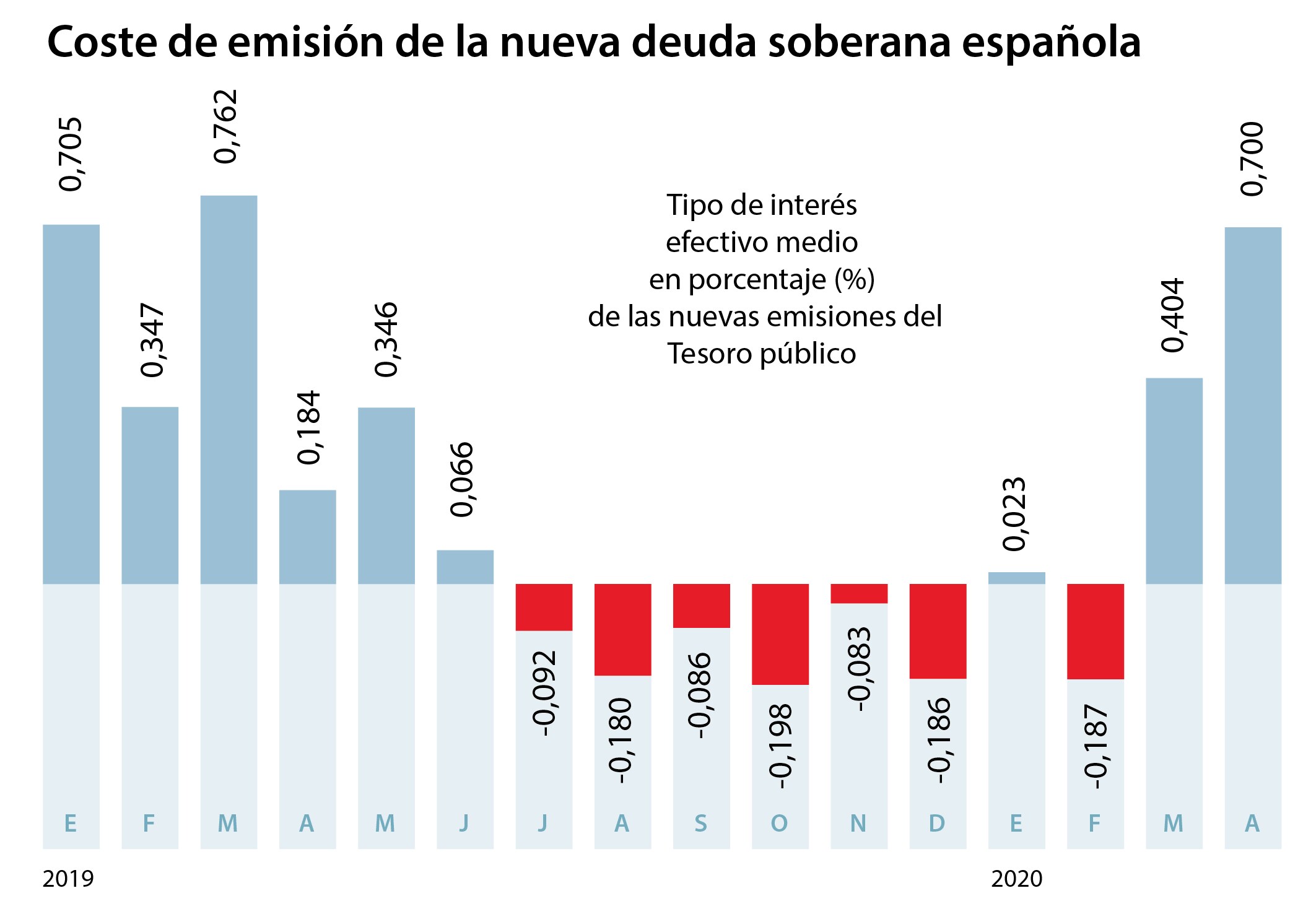

Objetivo: contener la prima de riesgo

Ya en los meses de marzo y abril, las nuevas emisiones de deuda del Tesoro público se cerraron con un incremento del rendimiento efectivo neto de los títulos colocados: si en febrero el Estado aún percibía un interés medio del 0,187% por el papel colocado, al cierre de abril pagaba una media del 0,7%. La rentabilidad del bono español a 10 años, que a finales de febrero llegó a bajar al 0,21%, superó de nuevo en marzo el 1%. Y la prima de riesgo del país, que en febrero había bajado de los 70 puntos básicos, se duplicó y en abril tocó los 155.

De hecho, ese repunte del riesgo país tanto en España como en Italia es lo que forzó la rápida intervención del BCE, que a mediados de marzo anunció compras adicionales de deuda soberana y corporativa de la Eurozona por 750.000 millones hasta final de año. Así, las primeras emisiones de deuda de mayo se han cerrado con una nueva rebaja de intereses, la rentabilidad del bono se ha relajado al 0,83% y la escalada de la prima se ha contenido por encima de los 130 puntos.

Esta misma semana, el vicepresidente del BCE, Luis de Guindos, recordó que la institución está comprando ahora mismo entre 120.000 y 130.000 millones en deuda pública española. Es decir, podría acabar garantizando la mitad de las necesidades de financiación de España de todo 2020.

Ese nuevo salvavidas se antoja por tanto decisivo para, una vez más, contener los costes de financiación del Estado. De hecho, el coste medio de la deuda soberana en circulación ha seguido bajando mes a mes en 2020 y al cierre de abril se situaba en el 2,052%.

España pagó el año pasado en intereses de la deuda 28.450 millones, lo que equivale al 2,3% del PIB. Para 2020, el Gobierno prevé en su Programa de Estabilidad que esta factura suba un 2%, a 29.019 millones, el 2,6% del PIB. Los intereses y el pago de las pensiones y las prestaciones por desempleo se llevan cada año más de la mitad de los Presupuestos General del Estado.

Por eso, los organismos señalan que junto con un nuevo esfuerzo de consolidación fiscal a medio plazo, para España será clave contener la subida de la prima para garantizar la sostenibilidad de la deuda. Según una simulación de la Airef, un aumento adicional de 100 puntos básicos en el riesgo país sobre los niveles actuales implicaría en el medio y largo plazo un aumento de 1,5 puntos de PIB en el gasto por intereses hacia 2040. O lo que es lo mismo, un gasto extra al año de 18.700 millones de euros para los contribuyentes.

No hay comentarios:

Publicar un comentario