La directora del FMI Christine Lagarde, mientras participa en un debate de CNN sobre la economía global.

El FMI alerta de la dependencia de la banca española de la liquidez del BCE.

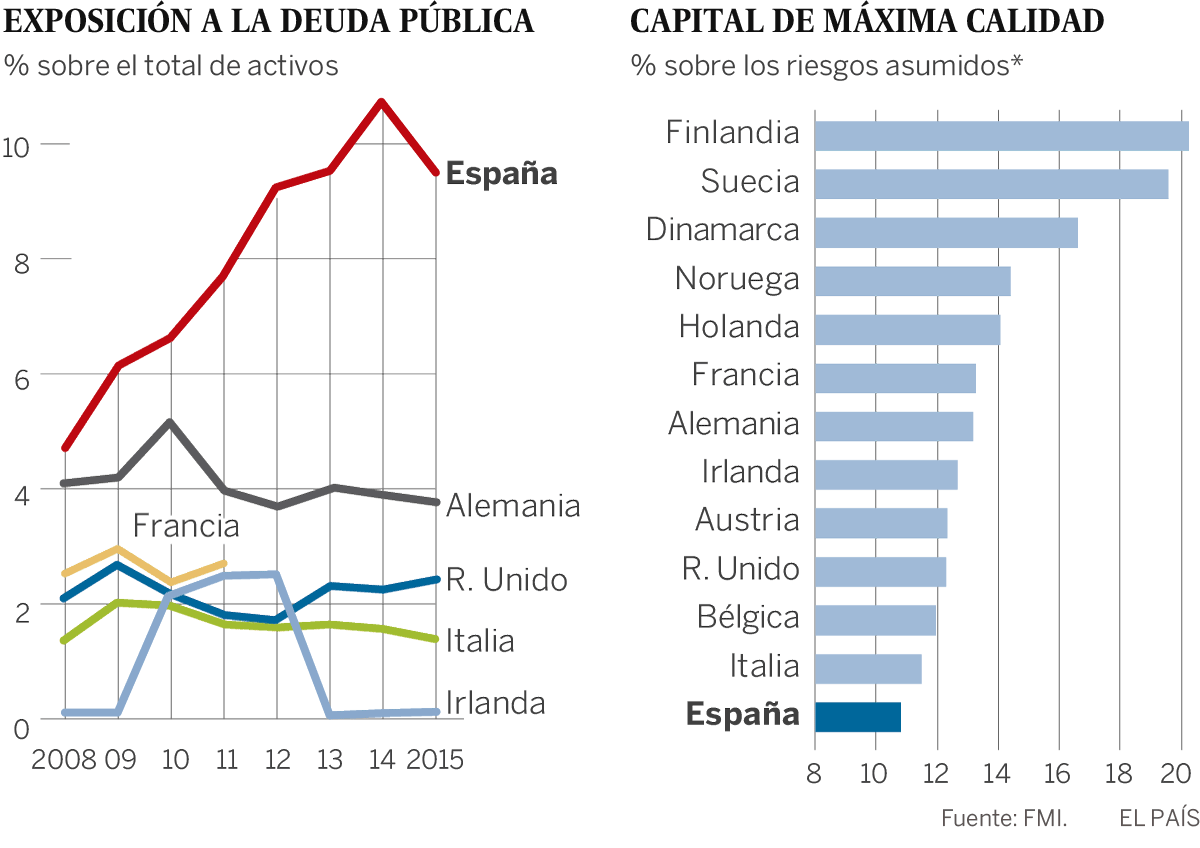

El organismo también resalta la elevada exposición a la deuda pública y la necesidad de incrementar el capital de máxima calidad.

Cinco años después de señalar el agujero de Bankia, el FMI ha vuelto a examinar a la banca española. El resultado es que las entidades están mejor preparadas y son más resistentes. Aun así, alerta de su excesiva dependencia de la liquidez del BCE, su elevada exposición a la deuda pública y la baja rentabilidad. En opinión del Fondo, la retirada de las inyecciones del Eurobanco podría aumentar los costes de financiación de las entidades. Además, advierte de que los bancos necesitan unos 22.000 millones para mejorar la calidad del capital, según el test cerrado a diciembre de 2016 que incluye al Popular.

El Fondo Monetario Internacional (FMI) ya no señala como peligrosa a ninguna entidad como hizo en 2012 con Bankia. Sin embargo, en su informe quinquenal sobre la banca española, el FMI sí que advierte de la persistencia de riesgos en el sistema financiero. Algunas instituciones siguen siendo “vulnerables”, concluye, con unas críticas sobre el sistema que no son nuevas.

El análisis de la institución pone énfasis en la elevada dependencia que tienen los bancos españoles de la liquidez del BCE. Un 6% de su financiación procede del Eurobanco, recuerda. En una sola entidad, que no cita, esta cifra asciende al 17% a cierre de 2016. Aunque reconoce que la financiación del sector ha mejorado mucho, el FMI tiene dudas sobre la capacidad de los bancos para conseguir financiación en un contexto de tensiones en los mercados.

Según el Fondo, la banca aprovechó las inyecciones del BCE para mejorar su rentabilidad comprando bonos del Gobierno. Es lo que en la jerga se conoce como carry trade: tomar prestado al 0% para adquirir títulos que rendían hasta un 3%. Aunque el FMI señala que estas operaciones ahora se han reducido, sostiene que “en este contexto la sustitución de financiación del BCE por la del mercado mayorista [siempre más cara] sería perjudicial para la estabilidad de los bancos españoles”. El organismo incluso añade que “podrían sufrir tensiones de liquidez si el BCE empieza a recortar el suministro”. No obstante, fuentes oficiales españolas defienden que Fráncfort sabrá gestionar esta retirada de apoyos de forma paulatina, lo que aminorará el efecto negativo para las entidades.

Por otra parte, las exposiciones de la banca a la deuda pública podrían conducir a pérdidas, subraya el informe. El motivo: las carteras de bonos perderán valor a medida que suban los tipos. Según el Fondo, las carteras de Deuda Pública española suponen un talón de Aquiles incluso en el escenario económico previsto más probable. Así, conmina a las autoridades a hacer un seguimiento estrecho de este problema.

Fuentes de la Administración matizan que los bancos podrían aguantar los títulos hasta el vencimiento para no sufrir tantas pérdidas. Otras fuentes oficiales insisten en que el BCE hará una subida de tipos muy escalonada, permitiendo que los bancos asuman las pérdidas de forma gradual.

El FMI también destaca que las 14 entidades más importantes (incluyendo al Popular) dependen con exceso de los instrumentos de capital de menor calidad como los fondos de comercio y los créditos fiscales diferidos (deducciones de impuestos futuras por pérdidas del pasado). Estos números rojos proceden de los malos años de la crisis y su desgravación se puede apuntar como parte de su capital regulatorio. Según los cálculos del organismo, los bancos españoles tendrán que elevar en 160 puntos básicos su capital regulatorio para cumplir con la nueva legislación que entrará en vigor en 2019, denominada CRD IV en el sector, que exige reemplazar estos instrumentos de peor calidad por otros con mayor capacidad para absorber pérdidas. Esto supone aumentar su capital en torno a un 10%, es decir, unos 22.000 millones, según explican fuentes financieras. Tras absorber BMN, Bankia tiene un alto volumen de créditos fiscales.

El test de estrés realizado analiza a los bancos sobre tres escenarios: normalidad económica, estancamiento y dura recesión. En una situación de dura crisis, “varios bancos” se mostraron incapaces de cumplir con el requisito de capital mínimo y “unos pocos” suspendieron las exigencias de capital de mayor calidad. La nota concluye que los resultados fueron “dispares”.

El Fondo mete presión a los supervisores financieros

El Banco Central Europeo (BCE) tomó las riendas de la supervisión bancaria hace más de dos años. Fráncfort y la Autoridad Bancaria Europea (EBA) se han reforzado en personal y medios para ser las verdaderas autoridades del sector; ya no pueden alegar que los supervisores locales de cada país son los responsables de los problemas que todavía arrastran las entidades.

El test de estrés del FMI de noviembre pasado, y la reciente quiebra del Banco Popular, han provocado que responsables de organismos europeos, que piden el anonimato, cuestionen la falta de severidad con la que los supervisores examinan a los bancos europeos, que todavía arrastran problemas de hace una década. Las alertas del FMI sobre el sector español deben ser conocidas en el BCE, máxime porque cuenta con dos altos ejecutivos procedentes del Banco de España en la cúpula supervisora: Ramón Quintana, director general del Mecanismo Único de Supervisión (MUS), y Margarita Delgado, directora general adjunta del citado organismo, dependiente de Fráncfort.

Pero el problema no es solo español: bancos de otros países, como Italia, Portugal, Grecia, Chipre, o incluso Alemania, también ofrecen dudas al mercado. Tras el examen del FMI, los test de estrés que la EBA iniciará en breve, y publicará en noviembre, están bajo presión y se analizarán con lupa para comprobar el rigor de los supervisores.

El test de estrés del FMI de noviembre pasado, y la reciente quiebra del Banco Popular, han provocado que responsables de organismos europeos, que piden el anonimato, cuestionen la falta de severidad con la que los supervisores examinan a los bancos europeos, que todavía arrastran problemas de hace una década. Las alertas del FMI sobre el sector español deben ser conocidas en el BCE, máxime porque cuenta con dos altos ejecutivos procedentes del Banco de España en la cúpula supervisora: Ramón Quintana, director general del Mecanismo Único de Supervisión (MUS), y Margarita Delgado, directora general adjunta del citado organismo, dependiente de Fráncfort.

Pero el problema no es solo español: bancos de otros países, como Italia, Portugal, Grecia, Chipre, o incluso Alemania, también ofrecen dudas al mercado. Tras el examen del FMI, los test de estrés que la EBA iniciará en breve, y publicará en noviembre, están bajo presión y se analizarán con lupa para comprobar el rigor de los supervisores.

11.000 millones de déficit

En los escenarios adversos, el déficit de capital asciende a un 1% del PIB, esto es unos 11.000 millones. El FMI no menciona entidades. Tampoco da pistas como hizo en 2012. No obstante, cabe recordar que la prueba se hizo con el cierre de 2016, y que desde entonces han sucedido hechos muy significativos: la quiebra del Popular que acabó en manos del Santander tras ampliar capital en 7.000 millones; la absorción de BMN por Bankia; la salida a Bolsa de Unicaja y los 500 millones que ha captado Liberbank para fortalecerse. Estas mejoras han provocado que buena parte de las deficiencias encontradas han sido subsanadas, según fuentes oficiales. “Es una situación superada. Solo el Santander ya ha recabado 7.000 millones”, afirman.

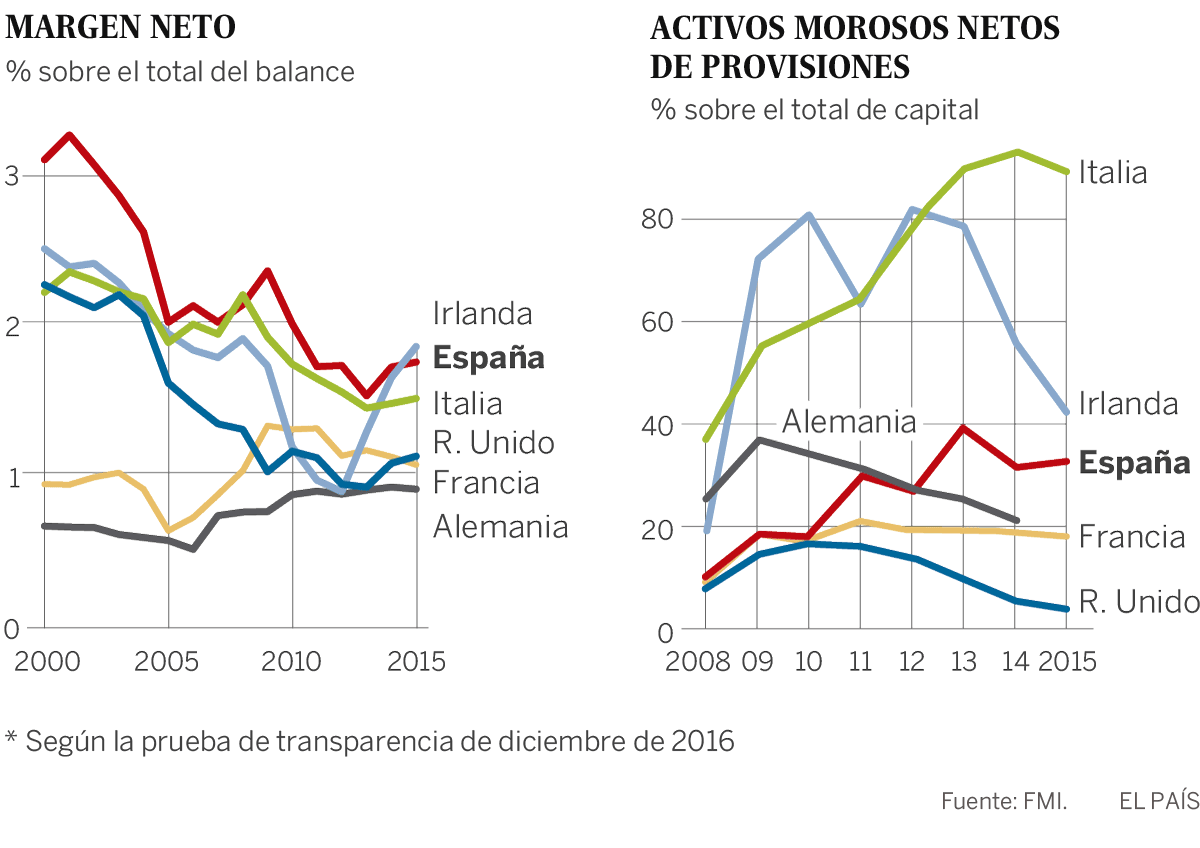

En cuanto a la rentabilidad, esta permanece por debajo del coste de capital y algunos bancos muestran menos capacidad para absorber tensiones adicionales sobre sus márgenes, afirma el FMI. No obstante, los hombres de negro admiten que la rentabilidad de las entidades españolas ha evolucionado mejor que la de sus pares europeos y, además, se ve afectada por tener que provisionar más que sus competidores. En los test de estrés la rentabilidad caería desde el 0,8% sobre los activos ponderados por riesgo hasta una horquilla entre un -0,6% y un -0,8% en los escenarios adversos.

Aunque los dos bancos internacionalizados, Santander y BBVA, logran márgenes mayores que el resto, gracias sobre todo a América Latina, estas dos entidades presentan una rentabilidad ligeramente por debajo de la de los bancos considerados globalmente sistémicos, apunta el FMI.

Y por último recuerda que la banca tiene bien provisionados los créditos, con una ratio del 58%, en línea con la media europea. Sin embargo, el Fondo alerta de que cinco entidades tiene una de solo el 40%. Una década después de la crisis financiera, los bancos han mejorado pero aún arrastran problemas.

PODEMOS LEVAMTARNOS UN DIA Y HABER QUEBRADO LA BANCA Y NOS DICEN QUE NO HAY DINERO POR QUE DEPENDEMOS DEL CRÉDITO DEL BCE QUE YA NO HACE MÁS BILLETES PARA ESPAÑA POR LA GRAN DEUDA ACUMULADA.NO TENEMOS EL DINERO SEGURO NI EN EL BANCO.ESA ES LA GRAN MENTIRA DEL GOBIERNO QUE SALIMOS DE LA CRISIS, CÓMO SI DEBEMOS 1,1 BILLONES DE EUROS AL BCE.?

No hay comentarios:

Publicar un comentario