Los planes de pensiones en España, de los más caros y menos rentables del mundo

Las cifras de la OCDE evidencian la falta #de competencia y eficiencia del sistema privado español

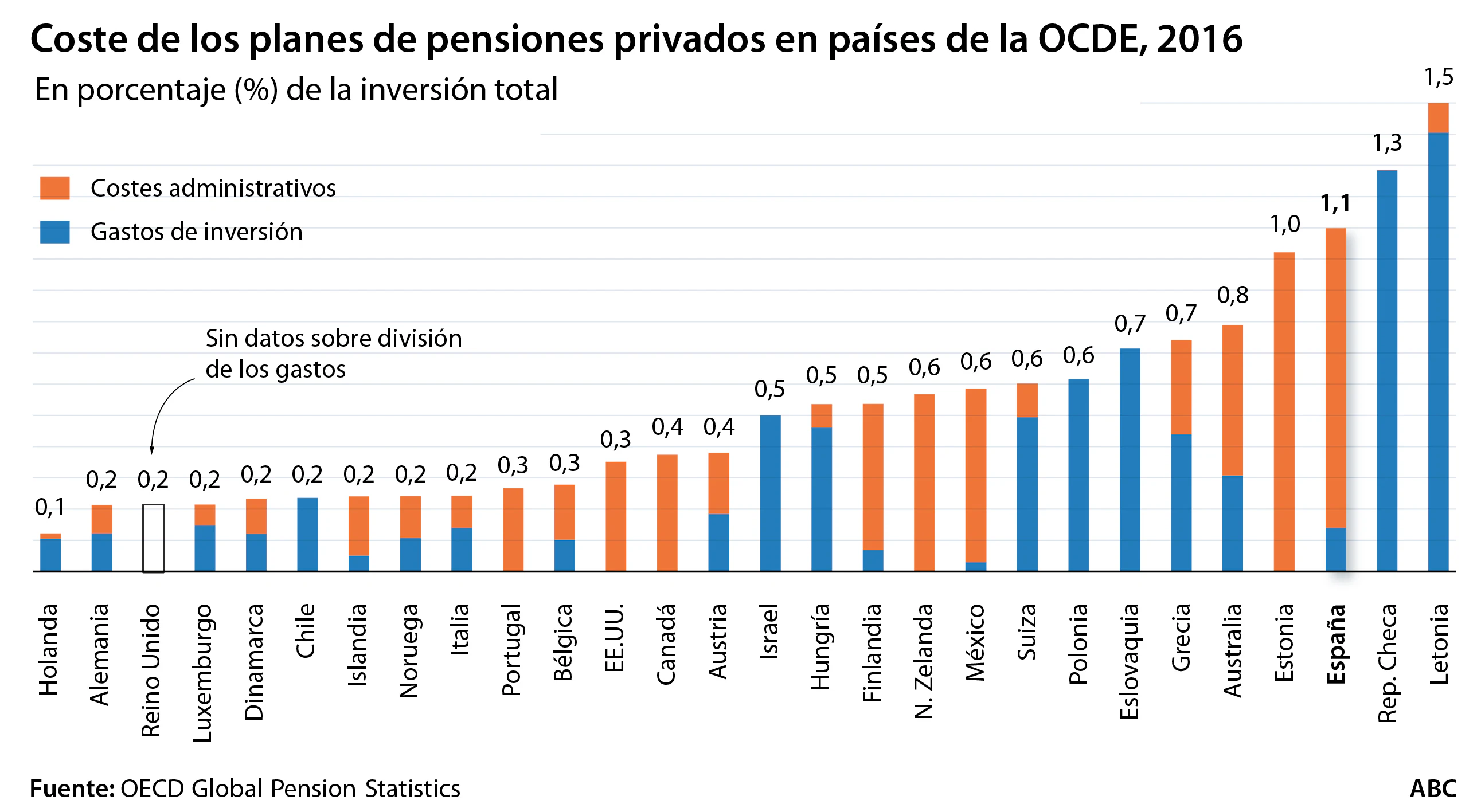

Los planes de pensiones privados no acaban de consolidarse entre los españoles como fórmula de ahorro para la jubilación. Ni los llamamientos del Banco de España, la industria financiera y los economistas a contratarlos para contrarrestar unas pensiones públicas menguantes ni los incentivos introducidos por el Gobierno han logrado atraer más partícipes. A su falta de atractivo quizá contribuya de manera decisiva sus elevadas comisiones y escasa rentabilidad. Según datos de la OCDE, los planes de pensiones comercializados en España tienen los terceros costes operativos más altos de entre los países desarrollados y su rentabilidad está entre las más bajas.

Los planes de pensiones en España soportaban costes equivalentes al 1,3% de las inversiones hechas, lo que se tradujo en comisiones a los partícipes del 1,3% de los activos. Esos gastos están solo por detrás de los del sistema privado de pensiones en Letonia (1,5%) y en República Checa (1,3%). Y son entre cinco y diez veces más altos que los que soportan países que el sector financiero suele poner como ejemplo por sus sistemas de ahorro privado para la jubilación, como Holanda (0,1%), Alemania, Reino Unido y Dinamarca, los tres con gastos del 0,2%.

«Aún con la rebaja, las comisiones en España siguen teniendo unos costes de gestión enormes», dijo el pasado noviembre en un acto en el Congreso de los Diputados el economista jefe de Pensiones Privadas de la OCDE, Pablo Antolín, en referencia a la última reducción de las comisiones máximas que pueden cobrar las gestoras a sus clientes. La medida, aprobada el año pasado por el Ejecutivo popular y en vigor desde el pasado abril, las reduce de una media del 1,5% al 1,25%, después de que en 2014 se les aplicase otro recorte, del 2% al 1,5%.

Esos elevadísimos costes de gestión, que se traducen en comisiones y tarifas más altas para los partícipes de los planes, es un reflejo de la eficiencia o la ineficiencia de un sistema privado de ahorro. En este sentido, una de las razones que explican que los planes de pensiones españoles sean más caros es la menor competencia que existe en el sector. Mientras los bancos, aseguradoras y gestoras nacionales deben competir con firmas extranjeras en fondos de inversión, hay menos compañías internacionales vendiendo planes de pensiones porque para ello deben constituirse como entidades jurídicas. Prueba de ello es que los fondos de inversión soportan comisiones más bajas.

Según el último boletín económico del Banco de España, que analiza esta realidad, los fondos de pensiones soportan unas comisiones máximas de gestión del 1,5% y de depósito del 0,25%, mientras que las de los fondos de inversión son de menos del 1% y del 0,1% respectivamente. Estas diferencias de comisiones, dice el supervisor, «han tendido a reducirse durante los últimos años, en línea con el descenso de los máximos legales aplicados a los planes de pensiones». Así, el organismo dirigido por Luis María Linde atribuye esa mejora a los decretazos del Gobierno más que a mejoras de eficiencia en el sector privado. De hecho, seis de cada diez planes de pensiones cobran la tarifa máxima permitida, según un estudio de Finizens. «Los planes de pensiones actuales no son eficientes y son caros, hay que mejorarlos», admitió en esa línea el gobernador hace un año en su comparecencia ante la comisión del Pacto de Toledo en el Congreso.

La industria financiera suele achacar el bajo atractivo de los planes a su fiscalidad. A pesar de que los partícipes pueden deducir en la declaración de la renta aportaciones por hasta 8.000 euros a planes de pensiones, tanto las aportaciones como los rendimientos tributan como rentas del trabajo (entre el 19% y el 45%) al rescatarlos. Esto supone una desventaja respecto a los fondos de inversión, cuyos rendimientos tributan como rentas del capital (entre el 19% y el 23%, según la cantidad).

Una de las justificaciones del Ministerio de Economía al aprobar los últimos recortes a las comisiones máximas a los planes de pensiones es que esas altas tarifas se comen la rentabilidad de estos productos. De hecho, no es casual que España, al tener uno de los sistemas de fondos de pensiones más caros de la OCDE, sea también uno de los países donde estos productos ofrecen menos rendimientos.

Bajos rendimientos

Según las cifras del club de los países ricos, la rentabilidad de estos productos en España entre 2015 y 2016 fue del 1%, muy por debajo de la media (3%) y de países referente como Holanda (7,2%) y Dinamarca (5,9%). Solo en los últimos doce meses la rentabilidad media del sistema de planes de pensiones españolas fue del 0,52%, según las cifras de abril netas de gastos y comisiones publicadas por la asociación de instituciones de inversión (Inverco).

Cierto es que estos productos tienen sentido a largo plazo y la rentabilidad obtenida en un solo ejercicio no es significativa, pero los datos a más largo plazo tampoco arrojan grandes rentabilidades medias. A tres años es del 0,41%, a 5 años del 3,33% y a diez ejercicios apenas supera el 2%. Hay que irse a un plazo de 26 años con el dinero inmovilizado para obtener un rendimiento ligeramente superior al 4%.

No es de extrañar por tanto que los planes de pensiones sigan sin convencer a los ahorradores. Solo en los últimos doce meses han perdido 60.520 partícipes, un 0,62%, y el número de planes de pensiones se ha reducido un 3,14%, hasta 2.558 planes.

No hay comentarios:

Publicar un comentario