Llega la gran factura del ‘baby boom’.

El mantenimiento del poder adquisitivo de las pensiones se sumará en apenas unos años al reto de jubilar a la generación más numerosa de la historia.

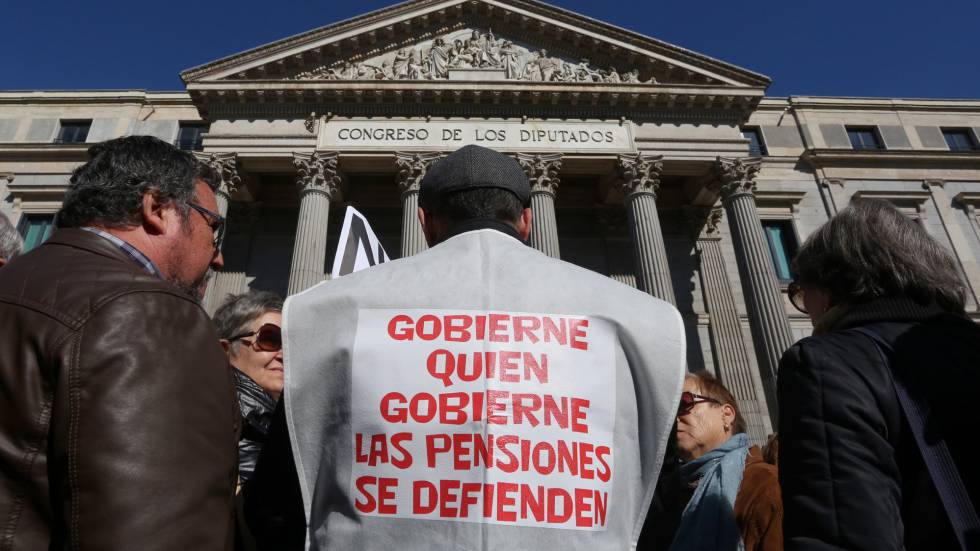

Mientras toda España miraba a Cataluña, el 9 de octubre varias columnas de jubilados convocados por UGT y CC OO llegaron a Madrid para pedir “unas pensiones dignas”. Se intuía que iban a perder poder adquisitivo en 2017, pero la movilización pasó desapercibida. Meses después, la intuición se confirmó y la protesta ha resurgido con fuerza, pillando, de nuevo, desprevenida a esa España que pasa los días mirando a Cataluña y... Bélgica. Exigiendo en la calle mantener su poder de compra, los pensionistas incluso han forzado al Pacto de Toledo a abordar ya la cuestión.

La reforma de 2013 acabó con la vinculación de pensiones al IPC y las cuasi-congeló por mucho tiempo. También ligó la prestación inicial al jubilarse a la esperanza de vida (si esta sube, bajará la pensión). Esa reforma está ahora en el punto de mira. El PP la aprobó con su mayoría absoluta de entonces... en soledad. La oposición no lo olvida. “Lo advertí entonces en público y en privado”, argumentaba esta semana Carles Campuzano, portavoz del PdeCAT y miembro del Pacto de Toledo desde hace dos décadas. Y eso irrita al Ejecutivo.

Pero sea cuando sea que se aborde el mantenimiento del poder adquisitivo de las pensiones —pocos creen que sea sostenible una cuasicongelación por mucho tiempo, aunque sí hay diferencias sobre la urgencia del cambio—, esto solo es una parte del problema. Pronto comenzarán a jubilarse las primeras quintas del baby boom, esa generación que se creó en España a razón de unos 650.000 nacimientos anuales entre finales de los 50 y finales de los 70. El momento llegará en 2022 ó 2023, antes incluso para quien se jubile anticipadamente. Para entonces se había acumulado un ahorro en el Fondo de Reserva de unos 70.000 millones para que aliviara parte de esa presión demográfica. Sin embargo, la duración de la crisis, la caída del empleo y la devaluación salarial se lo han llevado por delante cinco años antes de tiempo. Y el reto crece porque tras el baby boom la natalidad en España se desplomó y sigue en el suelo.

Las previsiones del INE dicen que en 2035 habrá 12,7 millones mayores de 65 años y en 2050, 15,6 millones. El envejecimiento de la sociedad supondrá que en 2065 el 35% de la población española estará por encima de esa edad con la que generaciones enteras han soñado retirarse. Desde el Ministerio de Empleo intentan espantar la borrasca: “Hay una diferencia sustancial con nuestras previsiones, que tienen la ventaja de que se hacen prácticamente uno a uno, para cada individuo”.

También UGT discrepa de los escenarios futuros que muestran un mayor envejecimiento. En un informe reciente, el sindicato duda de los números de la OCDE, que destacan que en 2050 por cada 100 españoles en edad de trabajar habrá 76 muy mayores para hacerlo, 45 más que ahora.

“Sí que se puede criticar la previsiones demográficas. Son muy conservadoras en inmigración. Pero también debemos tener claro de dónde partimos”, replica Josep Oliver, catedrático de Economía Aplicada de la Universidad de Barcelona que minimiza esas críticas, “antes de la crisis la edad media en el mercado laboral era de 38 años, ahora es de 42 años y en 2027 será de 50. Y en la siguiente década bajará mucho la mano de obra entre 30 y 45 años”.

Habrá envejecimiento y, con él, más gasto en pensiones. Ahora se sitúa en torno al 11% del PIB. En 2015, tras la reforma de 2013, la Unión Europea calculó que en el momento de más presión (2045) el gasto en España llegará al 12,5% del PIB. Una rebaja importante sobre la previsión anterior, hecha tras la reforma de 2011, la que retrasaba la edad de jubilación de 65 a 67 años, que dejaba ese gasto al 14% en 2050.

De nuevo aparece esa reforma, la de 2013, como elemento de disenso. En ella se ha empantanado desde el primer día el Pacto de Toledo, y cuesta entrar al punto clave: ¿cuánto tiene que gastar España en pensiones? El Gobierno pretende que la pregunta se resuelva con retoques y buscar más dinero para el sistema que atenúe sus efectos. La oposición, con matices, quiere derogarla porque ven que con ella se asegura la sostenibilidad financiera de la Seguridad Social, pero no la suficiencia, “ni la dignidad”, de las pensiones.

Borja Suárez, de Economistas frente a la Crisis, defiende que se incremente el gasto en varios puntos del PIB. Pone los ejemplos de Francia (13,8%) o Italia (16,3%). “No tiene sentido subir el gasto a 15 puntos del PIB”, contesta el Gobierno, que recuerda que en Francia se ha creado un impuesto adicional para eso.

A la pregunta de cómo se paga, Suárez responde: hay que elevar la recaudación al nivel europeo. La presión fiscal en España se sitúa por debajo del 40% del PIB, en la zona euro por encima del 45%. “Tenemos un problema por los ingresos. Eliminar los límites en la cotización de los salarios más elevados supone unos 4.000 millones, según la propia Seguridad Social”, expone, junto a otras medidas como subir un punto los tipos de cotización.

Esta posición es parecida a la que ha defendido CC OO o el PSOE, que a comienzos de año presentó una propuesta con varias medidas, entre las que destacó un impuesto a la banca y otro a las transacciones financieras. El sindicato defiende que el Estado pague con impuestos parte de la factura de pensiones en los momentos de máxima presión demográfica, en mitad de los años 40 de este siglo. En un informe de 2016, lo sustentaba con un argumento histórico: “Las cotizaciones han servido en el pasado para suplir la falta de recaudación por impuestos y sostener la sanidad y otras políticas públicas”, explica en un informe de 2016. Y, aunque sea como un "ejercicio didáctico”, cuantifica en más de medio billón de euros lo que se podría haber llegado a acumular en el Fondo de Reserva con el superávit histórico.

En las antípodas de esta tesis, se sitúa José Antonio Herce, socio director de Analistas Financieros Internacionales. Él es partidario de aumentar el gasto social para atajar las situaciones de pobreza, pero no a través del sistema de pensiones. “Si se le atiborra de gasto social, nadie querrá contribuir. Hay que librar a la Seguridad Social de sus entusiastas”, explica. Consciente de lo impopular de su opinión opone: “Sabemos ponernos en la piel de los que lo necesitan, hay formas de hacerlo, por ejemplo, un impuesto negativo que no solo llegue a los mayores”. Por otra parte, sostiene que si se vuelve a vincular las pensiones al IPC, las prestaciones iniciales deberán ser más bajas (ahora al jubilarse se sitúan en torno al 80% de los últimos salarios), haciendo el factor de sostenibilidad más agresivo.

A mitad de camino se sitúa Oliver, que propone sacar las prestaciones de viudedad y orfandad (22.000 millones) de la Seguridad Social y que se paguen con impuestos. Pero también ve ajustes, como aumentar la edad de jubilación, porque al incremento de pensionistas hay que añadir el aumento de su esperanza de vida. Ahora cuando un hombre cumple 67 años vive una media de 17,8 años más y una mujer, 21,4; en 2050, 21,7 y 25, respectivamente.

Pero se defienda lo que se defienda ninguno de los consultados ha caído en la agorera y habitual —desde hace décadas— frase coloquial: “Yo no cobraré pensión”. Herce ahuyenta los miedos: “España nunca dejará de pagar pensiones. Siempre tendremos un 10% ó un 12% del PIB para eso”. Aunque, claro, si el PIB sufre, también padecerán las pensiones y esa vez no habrá Fondo de Reserva que sirva de colchón.

QUE TRABAJEN LAS MÁQUINAS Y ROBOTS PARA NOSOTROS ES NECESARIO UN CAMBIO DE MENTALIDAD SOCIAL.

No hay comentarios:

Publicar un comentario