En España la salud es cada vez más privada

La sanidad particular mueve en España 30.000 millones, un 30% del total, y ha encontrado en los seguros una nueva vía para crecer.

La terapia de protones es un tratamiento avanzado contra los tumores que destruye las células cancerosas sin afectar al tejido sano y con menos efectos secundarios que la radioterapia. Este fórmula 1 de la tecnología médica llegará a España de la mano de los dos grupos privados, Quirónsalud y la Clínica Universidad de Navarra. Es un pequeño ejemplo de lo que ha avanzado el sector en el país, con un negocio que se disparó con la crisis y que sigue creciendo gracias a que ha encontrado una nueva veta en la roca: el seguro sanitario.

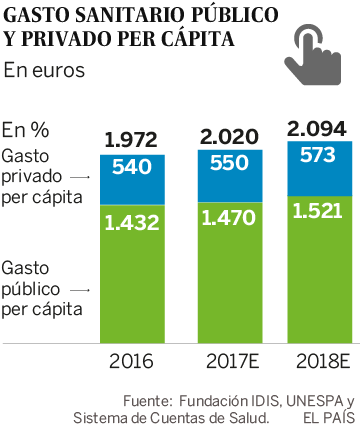

El gasto sumó en 2016 (últimos datos oficiales disponibles) más de 100.000 millones: un 71% lo ponen las Administraciones a través de los presupuestos de las comunidades autónomas. El otro 29%, 29.300 millones, es desembolso privado, el llamado dinero de bolsillo para pagar, fundamentalmente, medicamentos, pero también servicios médicos extrahospitalarios, desde una rehabilitación hasta un empaste o una operación estética. Hace 10 años la proporción era sensiblemente distinta: el 76% procedía de los presupuestos y un 24% de los hogares. Una década que parece un siglo para la sanidad. Los recortes mermaron los presupuestos en 9.000 millones de euros entre 2009 y 2013; el deterioro afloró en las encuestas de satisfacción ciudadana tras el aumento de las listas de espera, el copago y la externalización de servicios. Las batas blancas, armadas de argumentos para defender el servicio público, tomaron la calle. Y ahora que el presupuesto de las Administraciones para la salud crece un 2,6% (entre 2013 y 2017), el gasto privado también lo hace, demostrando que es un negocio capaz de salir ganador sea cual sea el momento.

Escuchada a través del fonendoscopio, la estadística descubre nuevos latidos. En 2014 había poco más de nueve millones de personas con cobertura de seguros médicos, de las cuales casi dos millones correspondían a las mutualidades de funcionarios (Muface, Mugeju, Isfas). Ahora los asegurados ya llegan a los 10,3 millones, con un número de personas cubiertas por mutuas un poco menor. “Son productos a precios competitivos y accesibles. Ofrecen acceso a un especialista sin pasar antes por el médico”, señalan en Unespa. “Sube el número de asegurados, pero la prima media no crece”, añade desde la fundación Idis (integrada por empresas) su director, Manuel Vilches. Explica que las pólizas son asequibles y dan coberturas muy amplias. “Cubren prótesis, oncología…, un montón de procesos onerosos por cantidades muy bajas”. Su gancho comercial tiene un nombre: listas de espera. En la pública llegar a un especialista es una carrera de fondo que puede durar meses. Sin embargo, en las clínicas privadas la calle empedrada se convierte en una autopista de, según la OCU, una media de 14 días. “La concienciación sobre la salud y el aumento del nivel de vida explican este crecimiento sostenido”, dice Javier Murillo, director de SegurCaixa Adeslas. Con una cuota de mercado del 32%, la suya es la primera compañía del país en este ramo, en el que crece un 8% gracias a la gestión de 2.462 millones en primas. A bastante distancia siguen Sanitas, Asisa y DKV. Han encontrado la piedra filosofal para comercializar estos productos: la banca, que vendiendo seguros busca la rentabilidad que no le dan los tipos de interés. Además, las empresas se han subido al carro gracias a las bonificaciones fiscales y se han lanzado a ofrecerlos a sus empleados como retribución en especie. Eso hace que en muchos casos el seguro no parta de una decisión individual, sino de que la empresa lo facilita. Y a veces la cobertura completa de estos productos es solo un poco más cara que, por ejemplo, la de un seguro de asistencia dental.

Pero absorber cientos de miles de nuevos clientes cada año no está siendo fácil para los 460 hospitales privados que hay en el país, y las tensiones entre aseguradoras y hospitales aumentan por el tema de los precios. “Estamos entrando en una zona de desequilibrios. No nos puede pasar —y en algunos centros está sucediendo— que se generen listas de espera. Los precios de la sanidad privada deben ir al alza para mejorar servicio y absorber esos crecimientos de pólizas”, señala un directivo del sector privado que pide anonimato.

Juan Oliva, profesor de Análisis Económico en la Universidad de Castilla-La Mancha, cree que la entrada en masa de asegurados no es buena si no se realiza de forma escalonada. "Veremos qué ocurre en los próximos años”, dice. Porque lo que ocurre ahora solo se puede intuir. A diferencia de la sanidad estatal, las aseguradoras no hacen públicos los datos relativos a listas de espera, recuerdan en la OCU, donde han hecho su estimación llamando 2.254 veces a distintos centros en 10 ciudades del país. “Los seguros tienen otra característica, la selección de riesgos. No le interesan los diabéticos, los enfermos renales crónicos, de hepatitis C, fibrosis quística o cáncer. Su población natural es la gente que está sana”, denuncia desde la Federación de Asociaciones para la Defensa de la Sanidad (FADSP) su presidente, Marciano Sánchez Bayle. Él ha sido el azote público contra la privatización. “La sanidad privada quiere gente que está poco enferma y procura derivar los casos peores a la pública. El sector privado en absoluto produce beneficios económicos de manera fundamental”. Pero esa última conclusión, según la docena de expertos consultados, no está nada clara. Lo dice Juan Oliva: “No se puede decir que la mejor gestión sea una u otra. Hay centros con gestión directa, pública, donde los resultados son muy brillantes y otros que no”. Tampoco lo ve Fernando I. Sánchez, del departamento de Economía Aplicada de la Universidad de Murcia. “Los estudios que lo han evaluado básicamente concluyen que entre ambas no hay una forma de gestión que presente, en conjunto, una mayor eficiencia técnica. Sí hay evidencias de que las formas de gestión más flexibles derivan en mayores eficiencias. En Valencia, con el modelo Alzira, un informe de la Sindicatura de Comptes sobre el hospital de Manises incluía, por ejemplo, indicadores indirectos que eran buenos en cuanto a listas de espera y satisfacción de pacientes. Pero de salud de la población, muertes evitables, infecciones… de eso no hay información”.

Del otro lado, los hospitales y aseguradoras consultadas insisten en que cada prueba que se deriva a la privada ahorra dinero al sistema que pagan todos los ciudadanos. De 5,3 millones de ingresos recogidos en la estadística del Ministerio de Sanidad, los hospitales privados realizan un 24%; cubren el 17% de los 39 millones de estancias que se producen al año y tramitan el 19% de los casi 100 millones de consultas, así como el 24% de los 29 millones de urgencias: “Y aquí no están incluidas las concesiones o los conciertos. El gasto per capita que se da en el ámbito privado [de 573 euros en estimaciones de 2018, con un crecimiento del 4%] reduce las necesidades del sistema público. Tenemos una población cada vez más envejecida que demanda más servicios que se están paliando con la sanidad privada, pero eso ni siquiera es suficiente para contener las listas de espera [en la pública]”, cree Vilches. “Soy cirujano, me he formado y he trabajado en el sistema público, pero las fórmulas que hemos usado toda la vida no solucionan el problema”, añade. Y, en efecto, todos los informes que se han escrito en la última década apuntan parecidas causas de los males sanitarios en el país. Los cifra Oliva: “La asignación de recursos no guiada por la eficiencia, los graves problemas de coordinación de la atención primaria y especializada; la inexistencia de puentes entre el sistema de salud y sistema de apoyo a la dependencia. Otro elemento es que el sistema tiene un problema de gobernanza serio, ausencia de transparencia, de evaluación de resultados, de escasa participación de usuarios y profesionales en diseño y la toma de decisiones”. El futuro, sin embargo, no es tan previsible.

Ricos y pobres

¿Caminamos hacia un sistema de doble velocidad, para ricos y pobres? “Es una pregunta tramposa”, contesta Sergi Jiménez, profesor de la Universidad Pompeu Fabra e investigador de Fedea. “Lo mejor y lo más barato es tener una sanidad pública eficiente, eso es clarísimamente más barato”. Pero reconoce que no hay sistemas ideales y que el dinero invertido por los particulares tapa los agujeros que la caída de los presupuestos dejó al descubierto. Aunque no es sólo una cuestión de dinero. “Si el gasto creciese al doble, no sería mucho mejor. Tiene que crecer lo suficiente para cubrir las necesidades de una población que cambia, cada vez más vieja, con una población de inmigrantes que gasta relativamente poco frente a lo que se cree, pero que tiene necesidades distintas”. Oliva recuerda que si se diseña un sistema de doble velocidad, con unos usuarios que en el caso de necesitar ir al médico recurren a los seguros privados y otros que no pueden suscribir esos productos, “eso tendría graves consecuencias”.

Para Enrique Bernal Delgado, investigador sénior de servicios de salud del Instituto Aragonés de Ciencias de la Salud (IACS), los ciudadanos siguen teniendo gran interés por el sistema común y no ve que a medio plazo la penetración privada cause problemas en la pública. “Y no sólo es la calidad o las listas de espera lo que les interesa, sino percibir su efecto redistributivo porque el Estado de bienestar, en su conjunto, incrementa la renta disponible de las familias de rentas bajas por la contribución en especie —no tienen que pagar la sanidad o la educación— en un 15%”. En realidad, reconoce, “somos de los países con menos desequilibrio de acceso a cuidados médicos entre clases favorecidas y clases menos favorecidas por motivos económicos. Aunque desde luego que para evitar riesgos hay que bajar el nivel de contribución privada y asumir parte relevante de la atención bucodental; gestionar las listas de espera que implican desigualdad de acceso; seguir cuidando la progresividad del sistema de financiación (por ejemplo, evitar copagos regresivos), y profundizar en una mejor atención primaria.

Félix Lobo, director de economía y políticas de salud de Funcas, trabajó durante 10 años en el Ministerio de Sanidad como director general de Farmacia y como presidente de la Agencia Española de Seguridad Alimentaria. Para él hay dos cuestiones de fondo: “La sanidad es un bien por el que estamos dispuestos a pagar, y aunque haya sector público, hay demanda para seguros privados porque las personas pueden pensar que es mejor tener dos servicios. Ocurre en otros países con rentas elevadas. Además, en España formamos a muchos médicos, que al final también generan esa demanda porque montan clínicas, hospitales, y diversifican sus servicios”. Ahí ha estado el germen de los actuales grupos hospitalarios fundados por profesionales que ahora se han consolidado, en muchos casos tras la entrada de capital extranjero, grandes patrimonios nacionales o de la propia banca. Quirónsalud, el mayor, está participado por el fondo alemán Fresenius Helios e ingresa unos 2.800 millones al año. Los siguientes en tamaño son Vithas (535 millones) y cinco empresas (Ribera Salud, HLA, HM, Hospiten y Sanitas) en la horquilla de entre 250 y 450 millones.

Tras unos años de fuerte crecimiento a base de compras, la expansión del capital hospitalario ahora es más moderada. Hace unos meses Quirónsalud, que cuenta con 43 hospitales, 39 centros de día y 35.000 empleados, compró el hospital Costa de la Luz en Huelva y puso en marcha dos centros médicos en Madrid y Marbella. Está construyendo el mencionado centro de terapia de protones en Pozuelo de Alarcón por 40 millones de euros y ha comprado una clínica en Colombia que se suma a la que ya tiene en Perú.

Vithas, por su parte, ha crecido últimamente en su rama de oftalmología, en medicina deportiva y en la red de laboratorios, donde ya tiene 300 puntos de extracción en España. “Aquí trabajamos 10.000 personas. Tenemos 19 hospitales y 29 centros médicos”, cuenta José Luis Pardo, su director, en una acristalada sala de juntas con vistas a la calle de Arturo Soria de Madrid. Vithas nació hace siete años de la mano de la familia Gallardo (dueños de los laboratorios Almirall) al adquirir el 80% de varios hospitales de Adeslas entonces en manos de Mutua Madrileña (el 20% restante estaba y está en manos de Caixabank). En su caso, no trabajan para la Administración.

Pardo habla de que, igual que ocurre con la segmentación de la oferta hotelera, “todavía está por hacer la diferenciación dentro de la oferta privada”. Y lo apoya en que el ciudadano de a pie apenas distingue la diferencia entre los hospitales de la red privada. Quizá intencionadamente, tampoco las aseguradoras, “que te ponen en su oferta y mantienen una política de precios no diferenciada” para abaratar las primas. El directivo cree que se está cerrando un ciclo. “Estamos entrando en una revolución industrial en el sector. Tenemos que invertir en tecnología para ampliar la cartera de servicios que la sanidad pública no va a estar en disposición de poder ofertar porque no son vitales”. Ahí es donde fía su crecimiento, en ampliar una cartera de servicios cada vez más sofisticada gracias a la tecnología.

Convivencia de modelos

Aunque se paguen con fondos de todos, las ambulancias, la terapia respiratoria domiciliaria, la hemodiálisis, la logopedia y la gran mayoría de los servicios de salud mental están concertados. “Al paciente le da igual que quien provea el servicio”, asegura la patronal. “Si la sanidad pública fuese perfecta, ¿la sanidad privada desaparecería?”, se pregunta el director de Vithas, que se responde: “Creo que no porque es una opción más y ofrece unas alternativas”.

Lo que sí es vital para José Repullo, profesor de Planificación y Economía de la Salud en la Escuela Nacional de Sanidad, es que la asistencia universal se recapitalice. “Que recupere los activos que perdió en la crisis, reconstruya su atención primaria y reorganice sus hospitales de acuerdo con los criterios de redes territorializadas y cooperativas. Para eso hay que darle dinero e instrumentos de gestión económico-financiera y de personal. Si esto se hace medianamente bien, poco importará que una parte de la población financie y consuma cuotas crecientes de servicios sanitarios privados”. En su opinión, hay un sobreconsumo de medicamentos impulsado por la industria y, en buena medida, legitimado por preferencias de las personas, como ocurre con otros productos como los móviles, “pero no va a añadir nada esencial que no aporte un buen sistema nacional de salud”.

En cualquier caso, el futuro también lo determinarán los políticos. Se ha visto en el pasado con la privatización hospitalaria iniciada por el PP en Madrid o Valencia que se está revirtiendo con Gobiernos de izquierdas, pero más allá de la ideológica hay poca reflexión sobre ambas actuaciones. “La experiencia europea no ha sido buena en colaboración público-privada; no sólo los españoles no sabemos hacer buenos contratos y evaluar servicios complejos; parece que transferir riesgos al sector privado es mucho más complicado de lo que parecía, y con frecuencia ocurre que se externalizan éxitos y se internalizan fracasos”, concluye Repullo.

EL QUE PUEDE SE TIENE QUE HACER UN SEGURO PRIVADO,LA PUBLICA NO FUNCIONA.

No hay comentarios:

Publicar un comentario