El consumo de los hogares todavía necesitará dos años para recuperarse.

Pese que el PIB ha superado el nivel precrisis, el consumo de las familias continúa 4,6 puntos por debajo de los niveles de 2008, según los datos del INE.

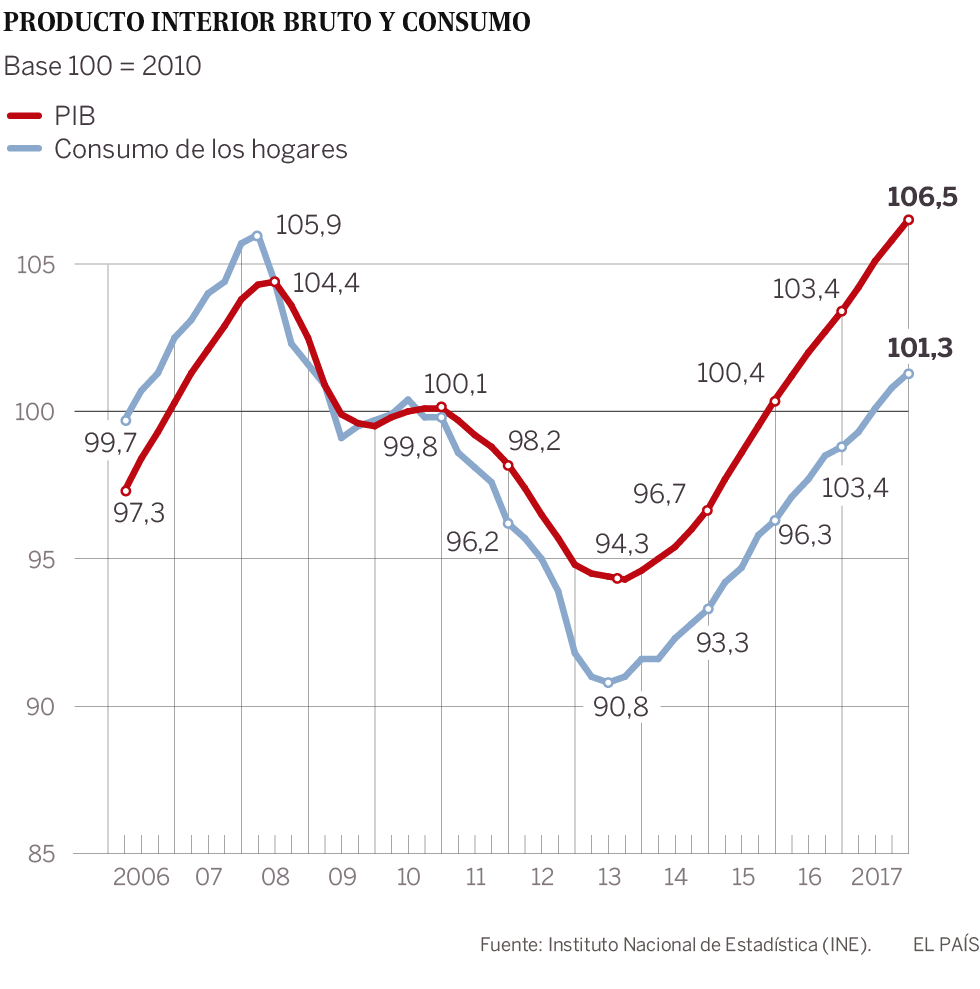

Pese a haberse recuperado el PIB previo a la crisis, el consumo de los hogares sigue 4,6 puntos por debajo de los niveles de 2008, según los datos del INE. Eso implica que quedan unos dos años para que se recupere, siempre que se cumplan las previsiones de los analistas. Los motivos: se produce lo mismo con 1,7 millones de ocupados menos, lo que significa que las familias todavía disponen de menos renta en términos reales que antes de La Gran Recesión. Además, hay una distribución más desigual de los ingresos. Y se recurre menos a la deuda. Por otra parte, en la recuperación del PIB han pesado más las exportaciones, que no se consumen en España.

Por más que se hayan recuperado los niveles de Producto Interior Bruto (PIB), todavía faltan unos dos años para restablecer las mismas cotas de consumo que se alcanzaron justo antes de la crisis. Según los datos del INE publicados el pasado jueves, aún restan 4,6 puntos en términos reales, esto es, una vez descontada la inflación. El Banco de España prevé que el consumo privado crezca un 1,9% este año y un 1,4% el que viene. De cumplirse, el consumo de los hogares podría recobrarse en torno a 2020. BBVA apunta a una fecha parecida. Y Funcas, la fundación de las cajas, lo cifra entre dos y tres años. Si se toma el consumo per cápita, la recuperación costará incluso un poco más.

En gran medida, este dato es consecuencia de que se está produciendo lo mismo con menos trabajadores: todavía hace falta crear 1,7 millones de empleos para volver a los niveles anteriores a la crisis. Eso también significa que la renta de los hogares aún necesitaría unos dos años más para restablecerse en términos reales. Incluso para cuando se consiga, entonces la tasa de paro probablemente seguirá por encima de la que había en 2008, según explica Miguel Cardoso, economista de BBVA.

Aunque en menor medida, también influye la mayor polarización entre los que, por una parte, tienen formación, patrimonio, rentas de empresas o han mantenido el empleo y, por otra parte, los que tienen baja cualificación, se han reenganchado al trabajo, son jóvenes o trabajan en servicios expuestos a la uberización. Esa distribución más desigual también perjudica al consumo.

Otra explicación de que se haya recuperado el PIB y no el consumo reside en la composición del PIB: antes, una mayor parte de este se correspondía con el consumo interno. Lo que elevaba la sensación de bienestar aunque fuese a costa de deuda. Ahora, por el contrario, se dedica una mayor proporción de la producción a exportar. O lo que es lo mismo: se vende fuera lo que antes se consumía aquí. Mientras que durante la última década las importaciones han aumentado en el PIB unos 10 puntos, las exportaciones han engordado unos 30.

Si se diese un crecimiento del consumo de los hogares del 2,5% como se registró en 2017, entonces la recuperación se produciría algo antes. No obstante, ahora ningún analista lo prevé. En primer lugar, porque, como ha avisado el Banco de España, se espera una ralentización del consumo después de que este haya estado creciendo incluso por encima de las rentas, impulsado por la mejora de las expectativas, favorecido por un repunte récord del crédito al consumo y a costa de dejar de la tasa de ahorro cerca de mínimos históricos. Por un lado, una parte de la demanda que se pospuso con la crisis puede haber sido ya atendida. Por otro, “una tasa de ahorro tan baja va a limitar el crecimiento del consumo, que ya no aumentará en los próximos años con la misma intensidad que en los tres anteriores”, explica María Jesús Fernández, de Funcas.

Además, conforme se recupere el mercado inmobiliario, las familias destinarán más a inversión en compra de vivienda y menos a consumo; si bien BBVA apunta que una recuperación del mercado de la vivienda podría propiciar un impulso añadido a las ventas de sectores relacionados: el gasto de un hogar al comprar casa sube en torno a un 20%, sostiene un informe de la entidad.

Por último, existe otro factor determinante: “La demografía lastrará el consumo. Una población envejecida consume menos. El número de personas entre 16 y 34 años ha caído un 15% en los últimos siete años”, dice Josep Oliver, catedrático de la UAB.

En definitiva, el consumo seguirá creciendo en la medida en que mejoren el empleo y los salarios. Ahora bien, lo hará a unos ritmos menores. Y dependerá de cómo evolucione el mercado de trabajo: si la recuperación del empleo sigue siendo intensa, entonces el consumo se verá beneficiado. Pero, como señala Cardoso, existe el riesgo de que las empresas empiecen a tener problemas para encontrar a determinados trabajadores, y en ese caso subirían más los salarios y menos el empleo y, por tanto, el consumo. La propensión a consumir es mayor para los nuevos ocupados que para las subidas de sueldo.

Más sostenible

En todo caso, los expertos advierten de que resulta muy engañoso compararse con los años 2007 y 2008, en los que el crecimiento iba propulsado por el aumento de la deuda privada. Hasta el punto de tomar prestados unos 100.000 millones al año del exterior. Ahora en cambio se tiene un saldo positivo, lo que significa que se rebaja la altísima deuda que todavía se mantiene con el extranjero. Es decir, se trata de un crecimiento más sostenible y con un carácter más permanente.

Durante la crisis, como indica un informe de BBVA, el consumo llegó a hundirse menos que las rentas, entre otros factores por la reunificación familiar, que permitió compartir gastos y ahorrar en vivienda. Además, el consumo de las rentas bajas es mucho más difícil de ajustar. No se puede recortar tanto en bienes de primera necesidad o vivienda, que copan el gasto de estas rentas. En cambio, sí que se reduce con más facilidad en bienes duraderos o no esenciales, de los que compran más las rentas altas. De ahí que con la crisis se haya dado incluso una menor dispersión del gasto y, por tanto, una menor desigualdad.

Aun así, un informe del Banco de España ha observado la evolución del consumo en la crisis y en la recuperación. Y detecta que el consumo se ha estrechado en todos los niveles de renta, pero que el proceso ha sido más significativo por la parte baja. Concluye que se ha comportado peor entre desempleados, temporales y las rentas por debajo de la mediana. Al tener menos, cualquier recorte se sufre más.

La fase del “crecimiento triste”

En la actualidad, se da lo que algunos llaman un “crecimiento triste”, una fase en la que la recuperación todavía no ha llegado a todos pero que, sin embargo, ya se percibe con nitidez. Políticamente, se trata un momento complicado, porque ya no se puede hacer un llamamiento al sangre, sudor y lágrimas. Y los datos de consumo, que suponen una clara medida de bienestar, confirman esta realidad. Máxime cuando antes de la crisis el consumo y la inversión de los hogares llegó incluso a subir por encima de las rentas. Una década más tarde, a la media todavía le quedan unos dos años para recobrar los niveles de consumo perdidos con la crisis. De ahí el malestar social. No obstante, según un estudio del Banco de España, en el caso de los pensionistas sus niveles de consumo se han mantenido bastante estables al haber tenido garantizadas las prestaciones. Los mayores de 65 años han sido el único grupo cuyo consumo no se ha resentido.

LOS HOGARES NO SE VAN RECUPERAR CON LOS SUELDOS QUE HAY, EL DINERO YA NO FLUYE IGUAL HACIA LOS HOGAES COMO ANTES DE AL CRISIS.

LOS HOGARES NO SE VAN RECUPERAR CON LOS SUELDOS QUE HAY, EL DINERO YA NO FLUYE IGUAL HACIA LOS HOGAES COMO ANTES DE AL CRISIS.

No hay comentarios:

Publicar un comentario