La OCDE aconseja a España que permita cobrar toda la pensión y seguir trabajando

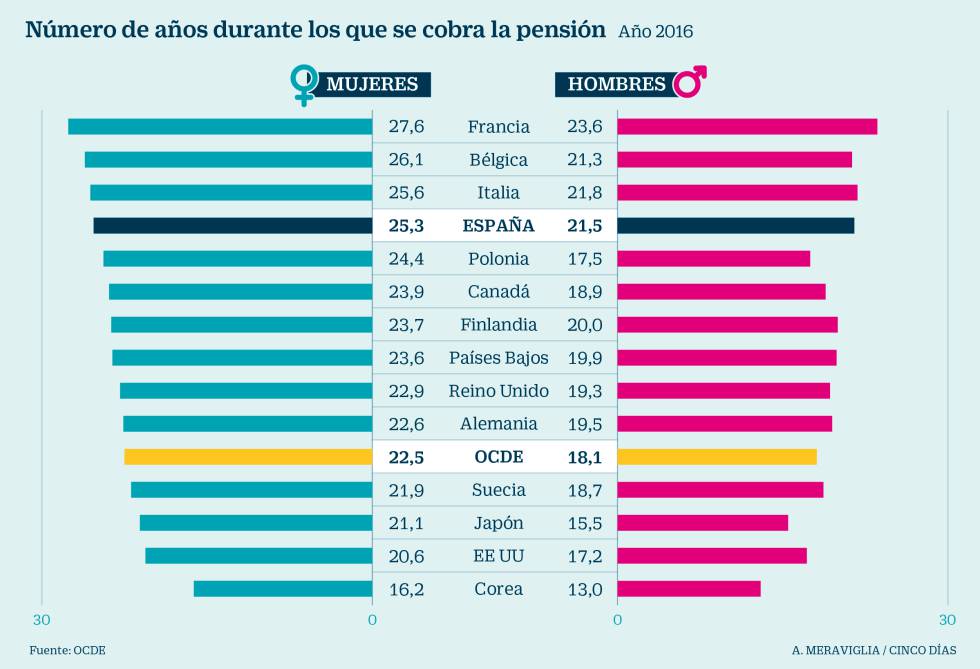

España es de los países en los que se cobra la prestación durante más años

Los expertos piden fomentar la contratación de planes privados

Dentro de la treintena de países más desarrollados del mundo, agrupados en la OCDE, solo hay siete que ponen restricciones a que, una vez cumplida la edad de jubilación, un trabajador empiece a cobrar su pensión y siga trabajando a la vez.

Uno de esos países es España, que solo permite cobrar el 50% de la pensión y seguir trabajando; y, desde el pasado 1 de enero, solo los autónomos con más de 10 trabajadores a su cargo pueden cobrar la totalidad de su pensión y seguir con su negocio.

Para el economista senior responsable de pensiones de la OCDE, Hervé Boulhol, España debería incentivar más la prolongación de la vida laboral, ya que su sistema de pensiones “tiene un problema financiero derivado del envejecimiento; aunque no hubiera habido crisis sus cuentas estarían igualmente en desequilibrio, aunque hubiera sido unos años después”, dijo ayer en Madrid durante la presentación del último estudio de la OCDE sobre Pensiones at a glance 2017, cuya próxima edición llegará a finales de este año. Sus datos indican que España es de los países donde los pensionistas cobran durante más años la jubilación, solo superado por Francia, Italia y Bélgica.

Por ello, este dirigente de la OCDE consideró que España debería eliminar las restricciones a poder cobrar el 100% de la pensión y seguir trabajando. Se trata de una medida prometida por el PP en sus últimos programas electorales y asumida por el Gobierno, pero que, de momento, no tiene visos de materializarse. En ese sentido, Boulhol también consideró que España ofrece menos incentivos que la mayoría de países de la OCDE a seguir en activo una vez cumplida la edad de retiro. Según los cálculos que maneja la OCDE, en España aumenta la pensión un 5,4% más por cada año completo que se trabaja después de esa edad, frente al 8% de la media de los países de esta organización.

Futuras reformas

Junto a esta recomendación, Boulhol apuntó como otra debilidad del sistema español –incluso tras las últimas reformas de 2011 y 2013 que ensalzó– lo que consideró como “una excesiva dependencia de la cuantía de las pensiones a la evolución de los salarios y la productividad en el largo plazo”.

Pero no todo fueron críticas, para la OCDE es positivo que España, con el factor des sostenibilidad que se empezará a aplicar próximo 1 de enero, haya entrado en el club de los seis países que ya tienen mecanismos automáticos para vincular la pensión inicial con la evolución de la esperanza de vida del pensionista tras la jubilación.

No obstante, esto no exime al sistema de próximas reformas que, según la OCDE deberían estar orientadas, como en la mayoría de los países de esta organización, a que los sistemas de capitalización ganen peso en la pensión final que reciba el trabajador.

El jefe de la unidad de pensiones privadas en la división de Asuntos Financieros, Pablo Antolín-Nicolás, que también asistió a esta presentación patrocinada por Inverco, dividió a los países de la OCDE en tres grupos. El primero formado por aquellos donde el sistema de capitalización es el principal, aunque exista un pilar básico de solidaridad: Australia, Dinamarca, Holanda, Islandia, México y Chile. En segundo lugar, los Estados que tienen un sistema de reparto público, pero con un fuerte componente de capitalización en la pensión final: Alemania, Reino Unido, Suecia, países bálticos, Estados Unidos, Canadá o Japón. Y, en último lugar, los países con sistemas puros de reparto: España, Francia e Italia (aunque este último país está en transición al segundo grupo).

Según todo esto, y preguntado Antolín-Nicolás por la poca cultura de contratación de planes privados entre los trabajadores españoles, consideró “aconsejable” seguir el ejemplo de Reino Unido, donde se ha implantado un sistema cuasi obligatorio o de adhesión automática, en el que las empresas están obligadas a ofrecer planes privados a sus trabajadores y estos deciden si los aceptan o se desvinculan. Según los últimos datos aportados ayer por el presidente de Inverco, Ángel Martínez Aldama, en Reino Unido, de los ocho millones de trabajadores que ya están en este nuevo sistema, solo el 7% lo ha rechazado. Sin embargo, el portavoz del PP en el Pacto de Toledo, Gerardo Camps, presente en esta jornada rechazó la posibilidad de adoptar un sistema como el británico.

En esta misma línea, Martínez Aldama pidió que se restituyan los incentivos fiscales a los planes colectivos en el seno de las empresas (deducción del 10% en el impuesto sobre sociedades y exclusión de la base de cotización). Y pidió que en la mesa del diálogo social, patronal y sindicatos acuerden destinar una parte de las mejoras de productividad a planes colectivos de pensiones. No obstante, el negociador de la patronal CEOE en esta mesa, Jordi García Viña, descartó que esta propuesta se esté siquiera estudiando.

Hoja de ruta de la OCDE

La OCDE ha elaborado una serie de recomendaciones para “el buen diseño de planes de pensiones de contribución definida”. Son sus recetas a los Estados que quieran implantarlos, siempre “como complemento” de los sistemas de reparto y nunca para sustituirlos, precisan. Estos son los consejos más importantes.

Cohesión interna y externa. Los expertos de este organismo piden que el diseño de estos planes tenga en cuenta los riesgos que puede tener su implantación (el nivel de empleo, riesgos financieros o demográficos), así como que sea coherente con los niveles de suficiencia que se determinen para el sistema de reparto, al que completará.

Participación. Aconsejan que allí donde no se pueda establecer este sistema como obligatorio se haga de adhesión automática como en Reino Unido. Asimismo, aconsejan contribuciones durante largos periodos de tiempo.

El pago. Estos expertos recomiendan promover el pago como rentas vitalicias, salvo que las pensiones públicas de reparto ya sean altas. Además, piden información adecuada y transparente a los beneficiarios.

ESO ES UN ERROR ,NO TIENEN NI IDEA,¿QUÉ HACEMOS CON LOS JÓVENES DADO EL GRAN PARO EXISTENTE?

Cohesión interna y externa. Los expertos de este organismo piden que el diseño de estos planes tenga en cuenta los riesgos que puede tener su implantación (el nivel de empleo, riesgos financieros o demográficos), así como que sea coherente con los niveles de suficiencia que se determinen para el sistema de reparto, al que completará.

Participación. Aconsejan que allí donde no se pueda establecer este sistema como obligatorio se haga de adhesión automática como en Reino Unido. Asimismo, aconsejan contribuciones durante largos periodos de tiempo.

El pago. Estos expertos recomiendan promover el pago como rentas vitalicias, salvo que las pensiones públicas de reparto ya sean altas. Además, piden información adecuada y transparente a los beneficiarios.

ESO ES UN ERROR ,NO TIENEN NI IDEA,¿QUÉ HACEMOS CON LOS JÓVENES DADO EL GRAN PARO EXISTENTE?

No hay comentarios:

Publicar un comentario