Tienes una vivienda vacía, ¿mejor venderla o alquilarla?.

La decisión depende de muchos factores personales pero, si se atiende solo al mercado inmobiliario, las condiciones parecen ser más propicias para el arrendamiento.

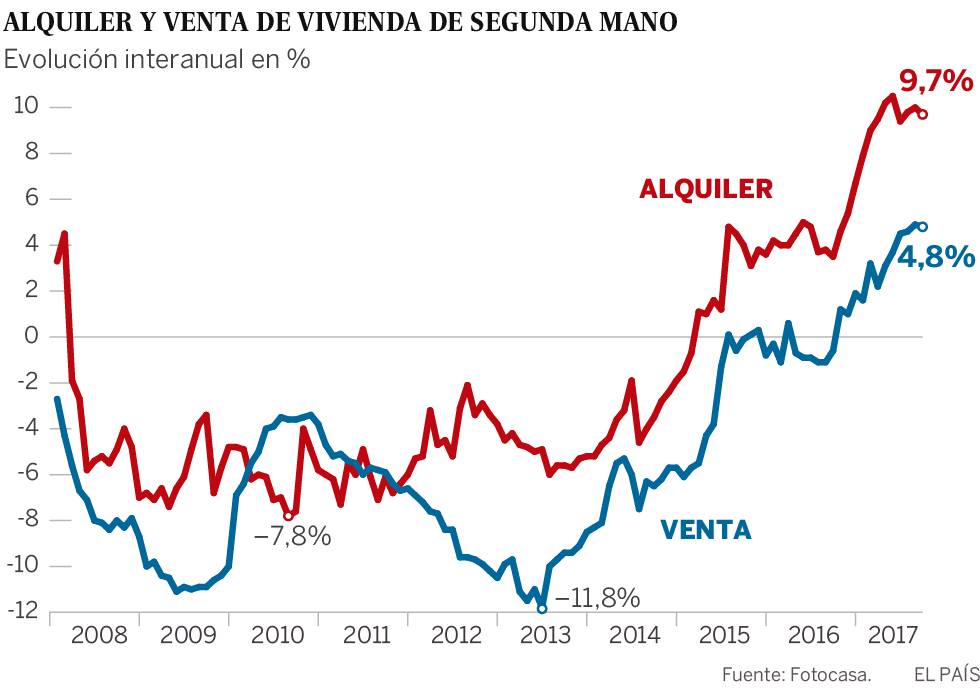

Viento en popa para quien disponga de una vivienda desocupada hoy en España. O al menos eso parece. La reactivación del mercado inmobiliario es un hecho sobre el que el consenso de los operadores del sector es prácticamente unánime. Y está fundamentado en sus cifras más llamativas. Por un lado, el precio del metro cuadrado de la vivienda de segunda mano subió el mes pasado un 4,8% con respecto al mismo período del año anterior, el mayor incremento interanual registrado desde mayo de 2007, antes del pinchazo de la burbuja inmobiliaria, cuando creció un 5,4%. Por el otro, en septiembre el precio de la vivienda en alquiler aumentó un 9,7% interanual y encadena dos años y siete meses de incrementos ininterrumpidos, según datos de la agencia online Fotocasa.

En esta mejora –cuya distribución es, sin embargo, desigual en el territorio español, y cuyos volúmenes no alcanzan todavía los niveles de la época del boom– el propietario de una vivienda en la que no vive se preguntará si le conviene esperar precios más altos para venderla y aprovechar este tiempo para alquilarla, u ofrecerla directamente en el mercado de la compraventa. Los expertos contestan que es una cuestión de difícil solución, porque depende de muchos factores, algunos de ellos muy vinculados a las distintas situaciones personales de los propietarios. Se atisba, sin embargo, cierta propensión hacia el alquiler

Precio de venta, al alza

El precio medio de la vivienda de segunda mano a la venta se situó el mes pasado en 1.716 euros el metro cuadrado. En el tercer trimestre, se ha incrementado un 1,3%. Es el quinto aumento consecutivo que registra el índice de Fotocasa, lo que significa que las subidas por trimestres empezaron hace justo un año y no han parado todavía.

En las grandes ciudades la tendencia es claramente al alza. La variación interanual en Barcelona es del 19,3% y un metro cuadrado en la Ciudad Condal valía en septiembre 4.362 euros. En Madrid, donde el precio es de 3.054 euros el metro cuadrado, el incremento con respecto al mismo mes del año pasado es del 8,8%. La revalorización del metro cuadrado en estas dos ciudades ha ocurrido en todos sus distritos.

Destacan también otras localidades como Palma de Mallorca (22,9%) y Hospitalet de Llobregat (Barcelona, 18%). Entre los lugares donde el aumento ha sido más acusado, la inmobiliaria señala también Ibiza (18,2%).

Comprar para alquilar, una inversión rentable

¿Mejor vender ya, entonces? No está tan claro. “El precio de la vivienda en España subirá un 3% en 2017 y a finales de año el aumento habrá llegado al 6% en las grandes ciudades y sus áreas metropolitanas”, asegura el subdirector general de Donpiso, Emiliano Bermúdez. “No obstante, no podemos olvidar que en muchas partes del país los datos son muy distintos”, subraya el responsable de esta agencia inmobiliaria. Como en Murcia, Extremadura y Castilla-La Mancha, donde en el segundo trimestre los incrementos con respecto al mismo período del año anterior fueron muy escasos, entre un 0,3% y un 0,8%, según el INE. Algunas Comunidades Autónomas como País Vasco o Navarra, además, se alejan significativamente del volumen de compraventas que se registra en otras regiones.

“En este sentido”, señala Bermúdez, “existen áreas concretas –como las grandes ciudades o las zonas costeras con más demanda– donde el alquiler de una vivienda podría convenir al propietario”. Según un informe de Fotocasa, Cataluña, Canarias, Madrid y Murcia son las Comunidades Autónomas donde es más rentable comprar una vivienda y ponerla en alquiler, con una tendencia al alza. Así, Cataluña ofrece una rentabilidad del 6,6% (frente al 6,1% en 2016 y el 5,4% de 2015), seguida de Canarias (6%, frente al 6,1% en 2016 y el 5,4% en 2015), Madrid (5,9%, frente al 5,6% en 2016 y el 5,2% en 2015) y Murcia (5,9%, frente al 5,6% en 2016 y el 5,1% en 2015). La rentabilidad media anual que se puede obtener en España de un inmueble comprado para ponerlo posteriormente en régimen de alquiler es del 5,7%, cuatro décimas más que el año pasado. “Ni la deuda pública ni los depósitos ofrecen un retorno parecido”, subraya Beatriz Toribio, responsable de Estudios de Fotocasa.

Buenas oportunidades de financiación

En cuanto al precio medio de la vivienda en alquiler, el metro cuadrado se situaba en septiembre en 7,97 euros y, en el tercer trimestre, descendió un 1,7%. De entre las grandes ciudades, destaca Barcelona, con una subida interanual del 7,5% (15,12 euros el metro cuadrado al mes) y Madrid, con un incremento del 9,9% (13,09 euros). Pero también localidades de la provincia de Barcelona, como Santa Coloma de Gramanet (23,2%) y Sitges (17,5%), o Vitoria (16,7%).

“En una posición económica holgada, la posibilidad de arrendar una vivienda cuyo precio aún no ha llegado a su máximo podría ser recomendable”, reflexiona Bermúdez. “Sin embargo, para los que buscan ceder su vivienda para acto seguido adquirir otra, es un buen momento para vender, ya que el mercado presenta alto dinamismo y las entidades ofrecen buenas financiaciones”, añade.

Unas circunstancias que confirma Ricardo Gulias, director de la empresa de intermediación financiera Tu Solución Hipotecaria. Aunque los tipos de interés estén a niveles ínfimos y, por ello, se prevé una subida a largo plazo, este experto cree que se quedarán en mínimos los próximos tres o cuatro años. Para los clientes más conservadores, existen hipotecas a tipo fijo que rondan el 2,2% a 30 años. “La banca está siguiendo criterios más estrictos en la concesión de hipotecas que antes de la crisis; pese a ello, hay más ganas de dar préstamos, ya que es la mejor manera de fidelizar un cliente”, admite Gulias. En su opinión, la mayor concesión de préstamos provoca un efecto llamada que se traduce en un alza de los precios.

Distintas fiscalidades

Más allá de las ventajas del alquiler con respecto a la venta –un par de semanas para hacer un contrato; el mantenimiento de las escrituras; y procedimientos burocráticos muchos más ágiles, señala Toribio– hay que tener en cuenta también las distintas imposiciones fiscales que se aplican en los dos casos. El rendimiento neto del arrendamiento de inmuebles destinados a vivienda –excepto las casas para turistas– se reduce un 60%, según la Ley de IRPF. Asimismo, se pueden deducir muchos otros gastos.

La venta, por el contrario, “generará una ganancia o una pérdida patrimonial, que es consecuencia de la alteración en la composición del patrimonio y se tendrá que declarar”, afirma Rebeca Vázquez, experta fiscal del comparador bancario iAhorro.

Quien tenga la suerte de moverse por el mercado inmobiliario de lujo no padecerá los aleas del resto del sector, en opinión del socio fundador de Barnes Spain, Emmanuel Virgoulay. “En propiedades de alto standing el precio medio fluctúa algo menos que en precios estándar, así que el momento actual puede presentar condiciones parecidas a las que se puedan dar a corto o medio plazo”, concede el responsable de esta empresa de real estate de lujo, quien subraya también el dinamismo de este mercado por la falta de oferta y una demanda estable en las grandes ciudades. “Los inversores con una capacidad económica elevada pueden jugar con los tempos a la hora de comprar y de vender”, concluye.

LOS IMPUESTOS EN AUMENTO DE LAS AUTONOMÍAS VAN A RECAER SOBRE LOS ALQUILERES Y PROPIEDAD PERO SOBRE TODO EN LA PROPIEDAD, TIENEN QUE SACAR DINERO PARA MANTENER LA EXTENSA ADMINISTRACIÓN Y EL GRAN NÚMERO DE POLÍTICOS QUE VIVEN DE LOS AHORROS DE LOS CIUDADANOS.

No hay comentarios:

Publicar un comentario